Sector inmobiliario

Cómo es posible que el precio de la vivienda se esté hundiendo en Berlín o Londres y en España no

El precio de la vivienda han sufrido su peor mes desde 2009 en Reino Unido o en Alemania desde 2000

En España, los precios han subido un 3,6% en el primer semestre, según el INE

Cómo es posible que el precio de la vivienda se esté hundiendo en Berlín o Londres y en España no. / NACHO GARCÍA

Gabriel Santamarina

En junio, por primera vez desde 2019, los precios de la vivienda en Londres cayeron con respecto al mismo mes de 2022. No es un fenómeno aislado en la Unión Europea: en Reino Unido, los pisos sufrieron en agosto su peor descenso en valor desde 2009; mientras, en el segundo trimestre, los precios de la vivienda en Alemania registraron la mayor caída interanual desde 2000.

El mercado residencial vive un momento convulso a nivel europeo, pero en España no, al menos en lo que a precios se refiere. El número de compraventas y de hipotecas contratadas han caído en 2023 con respecto a 2022, pero de forma muy ligera: hasta julio, se han vendido un 5% menos de casas y se han firmado un 14% menos de préstamos hipotecarios. A pesar de que estos indicadores constatan una ralentización del mercado, el precio de la vivienda no ha dejado de subir en los últimos 37 trimestres, el último un 3,6%.

Cristina Arias, directora de Estudios de Tinsa, apunta al motivo principal: "En determinadas ciudades europeas, se ha producido un incremento sostenido de los precios residenciales desde 2008, que se ha acelerado a partir de 2019. El cambio de la política monetaria ha revelado que existían dinámicas de burbuja y en esos mercados los precios se están ajustando". En esta misma línea, Carlos de Almeida, director comercial de Obra Nueva de la consultora CBRE, señala que, en "otras capitales europeas, subió mucho el precio después de la gran crisis financiera y es normal que ahora corrijan más". José María Basáñez, presidente de la tasadora Tecnitasa, añade: "El precio de la vivienda en varios países de Europa está corrigiéndose a la baja, sobre todo en aquellos países en los que más subió durante los últimos años, y que fue a un nivel mucho más acusado que en España. Alemania y Reino Unido son los dos países europeos en los que diversos analistas prevén la mayor caída de precios de vivienda de Europa, estimándose hasta en un 12% entre 2023 y 2024".

Según todos los portavoces consultados, la situación en España es opuesta a la de los demás países. Según la directiva de Tinsa, aquí no hay una burbuja, al contrario: "En Madrid y Barcelona, la tendencia al alza del precio se inició más tarde y las tasas de crecimiento no han sido tan agresivas durante tanto tiempo. Además, la financiación hipotecaria se ha mantenido en niveles equilibrados y no se han generado concentraciones de riesgo excesivas ni una demanda sobredimensionada por el crédito".

Falta de oferta, el principal motivo

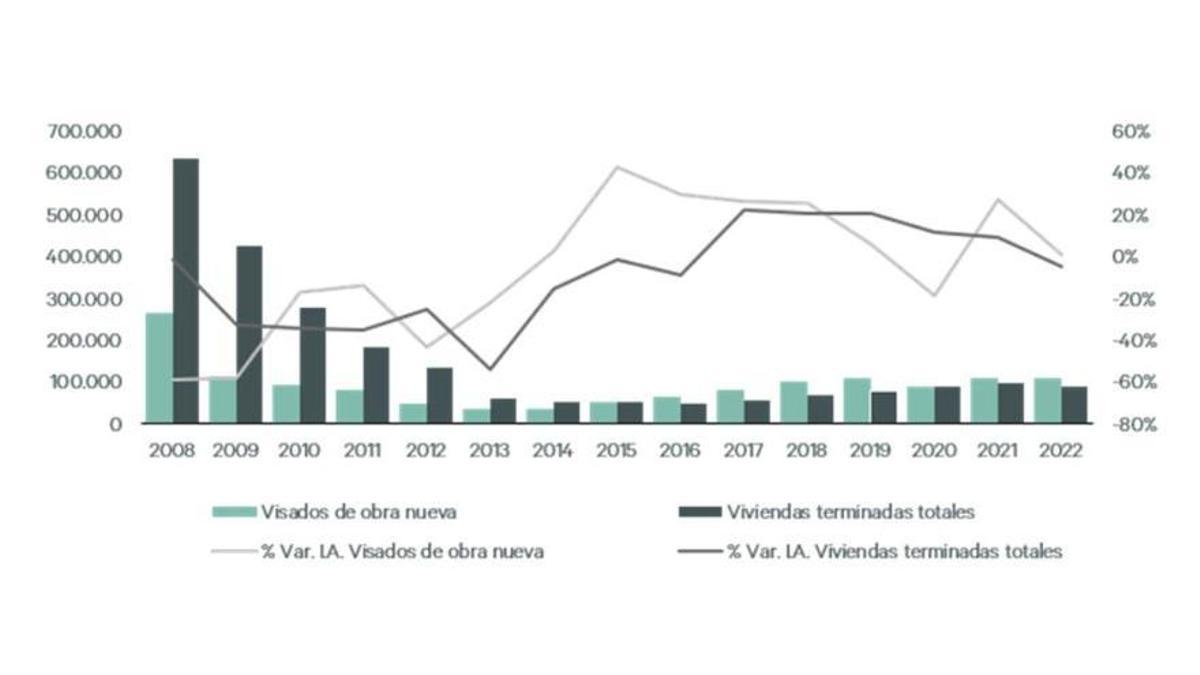

El principal motivo por el que en España no se ha vivido una burbuja en el mercado de la obra nueva, como si ocurrió en la primera década del siglo XXI, es porque no ha habido sobreoferta, al contrario. En los peores años de la burbuja se construía de todo y en todos lados, algo que no ha ocurrido en los últimos años. Carlos de Almeida lo ejemplifica: "La oferta de vivienda es insuficiente para cubrir los niveles de creación de nuevos hogares en España. Así, el número de viviendas terminadas en 2021 y 2022 fue de 182.000 unidades, una cifra muy por debajo de los 370.000 nuevos hogares que se crearon en estos dos mismos años".

Numero de visados otorgados por los ayuntamientos y viviendas terminadas cada año. / CBRE

El presidente de Tecnitasa cree que la demanda de vivienda sigue fuerte, en línea con la oferta existente: "A pesar de la importante subida de tipos y del endurecimiento de las condiciones para otorgar hipotecas por parte de las entidades financieras, la demanda continúa fuerte debido a diversos factores, entre los que se encuentran el importante porcentaje de compradores extranjeros en determinados mercados, y el hecho de que actualmente casi la mitad de las compraventas de viviendas en España se realizan al contado es decir sin financiación hipotecaria".

Francisco Iñareta, portavoz del portal inmobiliario Idealista, tampoco cree que la subida de los intereses esté impactando a los precios: "En agosto el precio de la vivienda en venta creció un 3,1% interanual en Madrid y un 1,7% en Barcelona, cifras más moderadas que las registradas en Portugal (Lisboa 6,6% y Porto 10%) y muy similares a las de Italia (Milán 2,3% y Roma -0,3%). La explicación la encontramos en la falta de oferta disponible tras una explosión compradora al término de la pandemia que provocó que el 2022 fuera un año récord para el inmobiliario, y en la fuerza con la que todavía se mantiene la demanda".

El portavoz de CBRE resalta también la importancia del comprador extranjero: "La demanda extranjera de vivienda sigue creciendo y ya supone el 15% del total transaccionado (con Reino Unido, Alemania y Francia encabezando el ranking), habiéndose recuperado completamente tras el covid y alcanzando sus registros más altos. Las explicaciones al repunte de la demanda son los precios bajos de la vivienda con respecto al entorno europeo, el auge del teletrabajo, clima, cultura, servicios, etc".

Además, según el portavoz de Idealista, el potencial comprador de vivienda en una situación financieramente muy estable. "Los datos oficiales españoles muestran que la mitad de las operaciones que se cierran se firman sin hipoteca y los datos que manejamos en Idealista nos dicen que aproximadamente la mitad de las familias que están buscando comprar una vivienda ya dispone de otra en propiedad, lo que abarata mucho los costes de la operación y les hace prácticamente inmunes a la subida del Euríbor. Si bien es cierto que una parte muy relevante de la demanda ha sido expulsada del mercado, la que todavía puede acceder a él es suficiente para sostener los precios. La aparición de nuevas viviendas en venta no es una palanca que se pueda activar rápidamente, por lo que es posible que la falta de oferta disponible siga siendo el principal escollo para el mercado de compraventa, que podría mantenerse con ligeras subidas o tendiendo a la estabilización en muchos mercados", apunta.

¿Qué pasará con el precio de la vivienda en los próximos meses?

El máximo directivo de Tecnitasa augura nuevas subidas de precios en los próximos meses: "En cuanto a vivienda de nueva construcción, con un nivel de oferta actual muy inferior a la fuerte demanda existente, prevemos que los precios medios continúen subiendo en los próximos meses, en mayor o menor medida en función de otros parámetros como la estabilidad política y la evolución de la economía y del empleo. Mientras que en lo referente a vivienda de segunda mano, sin duda irá por zonas. En algunas se espera que se mantenga el precio medio, en otras con inferior nivel de demanda el precio medio bajará ligeramente en forma de aterrizaje suave, mientras que en otras zonas con fuerte demanda los precios medios de vivienda de segunda mano continuarán subiendo".

Por su parte, la directora de Estudios de Tinsa cree que, "en lo que queda de 2023, el precio residencial continuará tendiendo a la estabilización, con variaciones interanuales acercándose al entorno del 0%". "En 2024 se continuará con esta tendencia, con riesgo de ajustes a la baja moderados. Los riesgos a la baja se derivan del impacto de la subida de tipos de interés en el crecimiento económico y en la concesión de hipotecas, que serían compensados, al menos en parte, por el efecto positivo del restablecimiento del poder adquisitivo de los hogares a medida que se normaliza la inflación", añadió.

- Regalo de Hacienda: te devuelve 300 euros si tienes un hijo menor de 25 años y 900 si tienes dos

- Sale a la luz la verdad sobre las gafas y lentillas gratis por la Seguridad Social

- Arranca “la Ruta del Empleo” de El Grupo Adecco y su Fundación, que ayudará a 12.000 personas desempleadas de toda España

- El Ibex 35 amanece en 'verde' y mantiene los 11.000 puntos, pendiente de resultados

- Comercial Sapisa, 50 años de dedicación y servicio a la distribución

- Una cuenta corriente remunerada, sin plazo y 100% online

- España se suma a la inversión en más armas ante los retos de una nueva Guerra Fría

- El empleo cae con 139.700 ocupados menos en el primer trimestre y el paro sube al 12,29%